最新动态

【掀桌子】今天给你揭一揭购车价格的底,数字背后竟然隐藏了这么大一个秘密

市场价格大乱斗的情况下, 免税车优势还有多少?

2023年3月,湖北打响汽车价格战第一枪,自那时起,国内汽车市场一直处于弥漫的硝烟之中,市场零售价格一路走低,2024开年甚至一些品牌的热销紧凑车型,起步售价已降至七八万元,真是为了生存杀红了眼。

在这个时候,如果厂家给予免税车的折扣力度跟不上4S店端的大甩卖价格,即便有购置税全免的政策加持,也会出现价格“倒挂”的情况,比如免税车中的捷豹路虎品牌,目前就处于这种“倒挂”情况之下,所以厂家另辟蹊径推出了“非免”政策,留学人员在享受店端低价的同时,还可额外获赠1至2千元油卡,虽然没有购置税减免,但也没有留学时长、毕业时间等条件限制,不需要办理海关申报,这对于捷豹路虎的忠粉来说,也是个不错的优惠购车选择。

近年来购买免税车的同学还是越来越多的集中在奥迪、宝马、沃尔沃、奔驰等豪华品牌上,一方面是这些厂家的免税价有优势,另一方面也是购置税金额相对较高,归根到底还是三个字“省的多”

但是,为什么现在很多人觉得免税价“优势不大”了呢?

从23年下半年开始,4S店零售端出现了一种新的购车模式----分期贷款购车,进店聊三句,销售必问你贷款还是全款,五句话内必推5年贷款分期,很多人会说,贷款购车不是一直就有的吗,为什么说是新的模式呢?

去年下半年开始的贷款购车模式,与之前有很大不同,简单来说可以叫“高息高返”车贷,不管有没有贷款需求,只要办理这种贷款,就能享受到一个相当有吸引力的价格,能比正常价格低不少,甚至能与免税价相媲美,当然,你仍可以坚持全款购车,只是购车价格会直接飙升几万块,为什么贷款与全款会有这么大的差距呢,我们来说说“高息高返”车贷。

“高息高返”车贷,一般为5年长期高比例贷款,利息一般为贷款额的24%,比如贷款25万,总利息可能高达60000之多,谓之高息。

250000 X 24% =60000

贷款后,4S店可以从银行获得返佣,4S店可以给予车价优惠甚至返现,比全款购车可能优惠达1-3万元,谓之高返。

为什么这么高的利息,还会有人办理呢?

因为购车时销售人员一般都会告诉你,这个贷款可以“长贷短还”,还款2年后就可以提前还款,这样只需支付2年的利息就可以了。仍以贷款25万元为例,提前到2年还款,利息大概24000元(按5年期24%利息计算)

250000 X24%÷5 X 2=24000

这时候,如果店里能给的额外优惠不小于这个金额,就算不亏,当然也仅仅是不亏,因为优惠的金额,最后还是购车人以利息的形式支付出去了,“优惠=利息”,实则并没有真正享受到优惠。亦或者你本就没有贷款需求,为了享受额外优惠,从而办理了高息分期,这一来一往,同样没有享受到实惠,还要办理申请分期手续,每月按时定期还款,反而平添了很多累赘。

那么如果是产生了24000元的利息,购车时如果能得到3万元甚至更高的车价优惠呢,看起来很划算吧,里外还是省了大几千,但是仔细想想,整个环节下来,4S店、银行、购车人,到底是谁被薅了羊毛?

第一、贷款后,4S店给出的额外优惠来源于银行返点;

第二、银行发放贷款是为了盈利收取利息;

第三、购车人在当时的感知上确实享受到了大于利息的更多优惠。

那么这一圈走下来,谁都没有亏,到底是谁在做雷锋?

眼前利益看似很美好,最大的问题就出现在购车人当时的感知上,大数据告诉你,最终有大于60% 的人由于自身各种原因,无法按设想提前到2年完成还款,也就是说,有60%以上的人,最后实际付出了比当时得到的优惠更多的利息。就算你确定一定以及肯定能提前还款,也一定要提前了解好:

①贷款后的车价优惠幅度是否大于需要支付的利息

②提前还款是否有违约金,违约金一般1%到5%不等

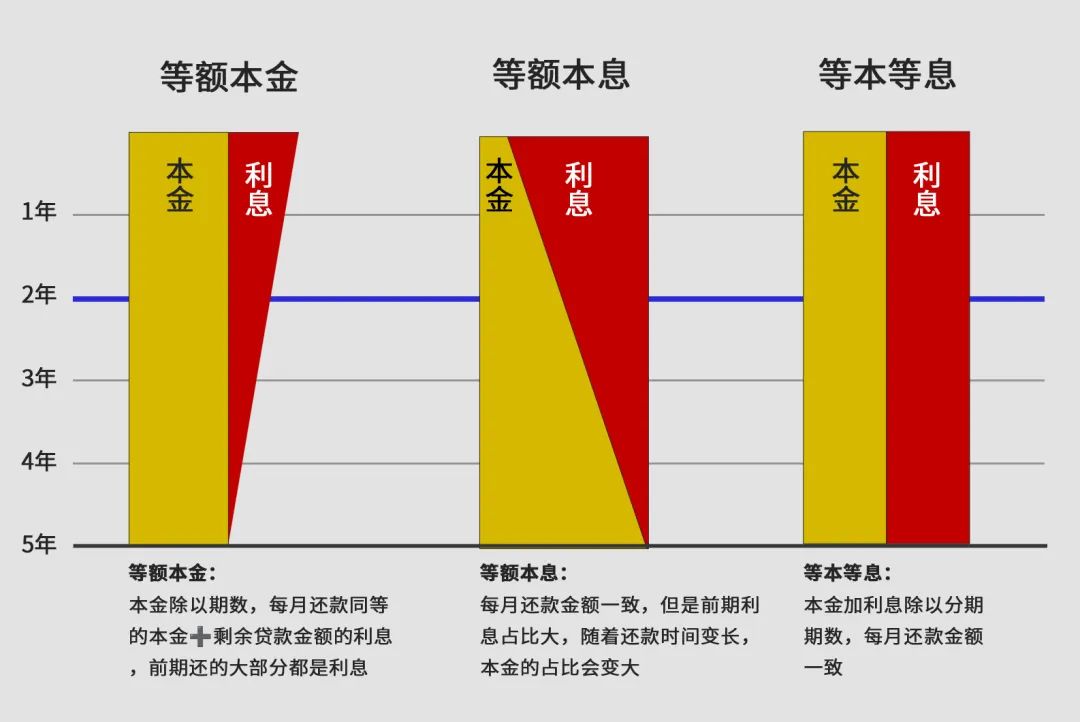

③分期方式是否为“等本等息”,因为其他还款方式,前期还的大部分是利息,两年后再办理提前还款没有意义。

这么一笔账细算下来,看似比免税价还“划算”的价格,实则处处暗藏玄机。

反观留学人员免税车,价格政策由厂家统一制定,无任何捆绑性强制消费。

同时,诸如一汽奥迪叠加3次免费机油权益、定制选装装备同享整车折扣率;宝马部分车型叠加5年10万公里保养权益、沃尔沃部分车型叠加终身保养权益;上汽奥迪可享零息分期、沃尔沃可享超低息分期方案、其他品牌可享低息分期方案等等。免税价格政策全国统一,公开透明,目前在留学人员中热销的奥迪、宝马、沃尔沃等诸多品牌车型中,细算下来,免税价还是具有很大优势的。

留学人员在选购时

敲起你的小算盘,仔细算算这笔账

其实简单来说,如果能到达这个条件:

全款购车价-贷款购车价>利息金额

高息贷款才算是不亏

判断免税价格优势,只要用

贷款购车价+利息金额+购置税 对比 免税价

就可以啦

如果还是被搞得一头雾水计算不过来...

可以联系中企诚谊各地代办处给您详细指导哦~~~